世界杯全球运动用品供应平台 石英股份|深度盘问:锚定半导体材料、光纤材料快车谈【国金建材新材料李阳团队】

(开头:以李相建)

斗鱼体育(DouYuSports)官网入口阐述节录

01

AI驱动半导体行业进入新阶段,石英材料需求高速增长

2026年寰球半导体市集不时复苏,WSTS预测全年市集规模9755亿好意思元,同比+26%,长入行业及咱们测算,2026年寰球半导体石英材料市集约49亿好意思元;此外,光纤行业进入新一轮景气周期,带动高纯石英套管、靶材等枢纽辅材需求。手脚光纤半导体板块的枢纽上游,高纯石英材料正迎来量价皆升的黄金窗口期。

02

半导体材料/砂认证壁垒高,供应链安全加速自主可控

(1)半导体用材料需要开辟厂商或晶圆制造厂商的径直认证,跟着国内石英材料厂商进入国际半导体企业主流采购名录,冲破认证壁垒规章,且国内半导体企业在“自主可控”配景下,加速国内石英居品的采购顺次,国产替代有望加速。

(2)好意思国斯普鲁斯派恩矿山一度供应寰球90%以上的半导体级高纯石英砂,我国高度依赖入口。2025年国务院批准高纯石英矿成为第174号新矿种,对推动关联产业资源原土化,确保高新时期产业链、供应链安全具有重要兴味。

03

公司国产替代卡位稀缺,时期认证壁垒深厚

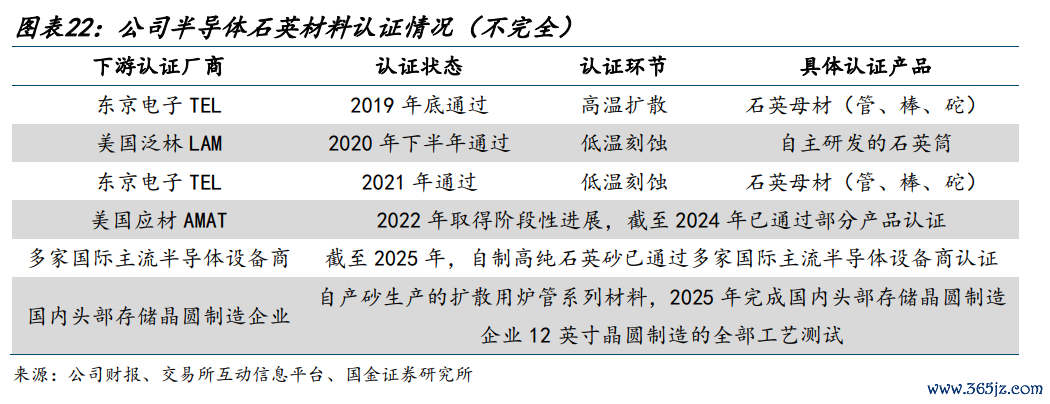

(1)证据公告,2019年公司成为寰球第三家、国内第一家通过TEL扩漫顺次石英材料认证的供应商,现时半导体材料已通过TEL、LAM、AMAT等外洋开辟商认证,好处砂已通过多家国际主流半导体开辟商和国内头部存储晶圆制造企业认证,隔断半导体好处砂0的冲破,并加速合成石英布局,加速卡脖子顺次的自主可控。

(2)面向光纤行业,公司提供高纯延迟管、把手棒、炉芯管等全系列配套材料,深度绑定海表里头部客户,光纤套管通过子公司推动新产线开发,预测2026年底开发完成。

(3)推出石英纤维布(Q布)专用材料,已布局Q布专用材料坐蓐线;4月新增对外投资芯晶鼎(持股10%),加速Q布产业链布局。

(4)公司现时已造成年产10万吨高纯石英砂的产能,半导体石英材料三期神气正在投建中、部分已完成,2026年5月年产450吨合成石英材料神气开工,加速6N级合成石英砂布局。

风险辅导

产能扩张不足预期或下流需求波动、半导体及光纤领域认证不足预期、原材料供应与成本波动、行业竞争加重与时期迭代风险。

团队先容

李阳,国金证券盘问所副长处&首席分析师,负责非金属类建材、AI&半导体新材料、出海&国别盘问、建筑等标的,产业申饬1年,券商行研7年。擅长周期类投资契机。获取2025年“证券时报·新资产最好分析师”第三名,2024年“证券时报·新资产最好分析师”第四名,同期在水晶球、wind、金牛奖、21世纪金牌、上证报等多项评比中,均取得2-4名收获。曾赴任于民生证券、兴业证券、天风证券(维权)。

目次

阐述正文

01

石英股份:高纯石英砂及材料龙头

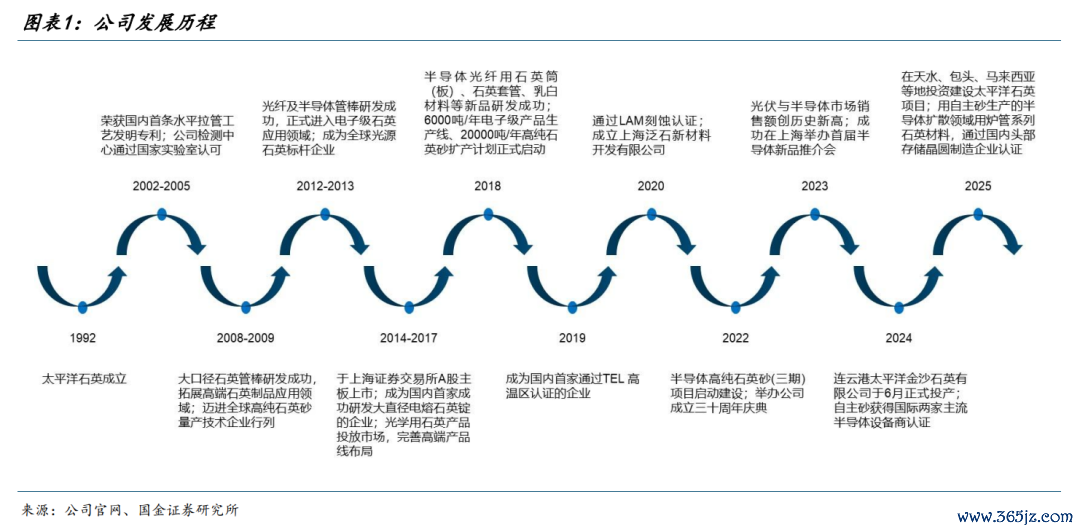

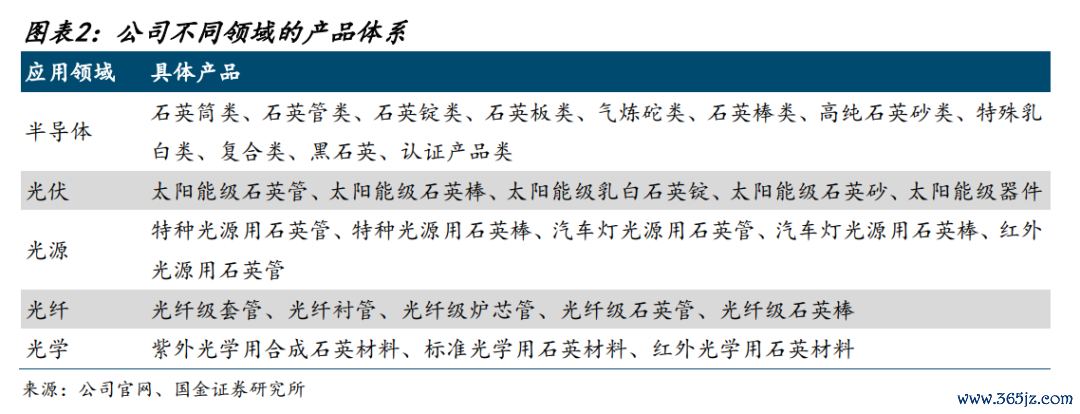

江苏太平洋石英股份有限公司,始建于1992年,2014年在上交所A股主板上市,是一家集科研、坐蓐、销售为一体的高端石英材料深加工企业。公司布局光源、光伏、光纤、光学及半导体等领域用石英材料市集,主导居品包括高纯石英砂、石英管(棒)、大口径石英扩散管、石英筒、石英锭、石英板等及多种石英器件。

半导体优先发展是公司的重要计策,连年来居品认证和市集开拓加速。2019年,公司成为国内首家通过TEL高温区认证的企业;2020年,公司通过LAM刻蚀认证,并竖立上海泛石新材料开发有限公司;2022年,半导体高纯石英砂(三期)神气启动开发;2023年,光伏与半导体市集销售额创历史新高,在上海举办首届半导体新品推介会;2024年,连云港太平洋金沙石英有限公司于6月崇拜投产,自主砂获取国际两家主流半导体开辟商认证;2025年,在天水、包头、马来西亚等地投资开发太平洋石英神气,用自主砂坐蓐的半导体扩散领域用炉管系列石英材料,通过国内头部存储晶圆制造企业认证。

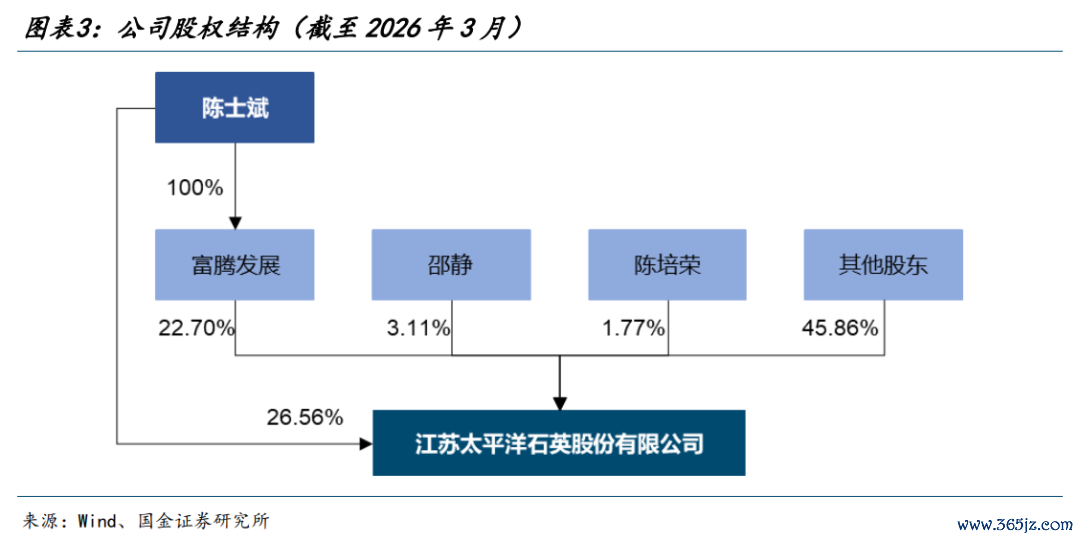

持股相对蚁合,职工持股分享成长红利。规章26Q1,实验适度东谈主、董事长兼总司理陈士斌先生径直持股26.56%,通过富腾发展盘曲持股22.70%,实控东谈主及一致行为东谈主(邵静女士系陈士斌先生的配偶)径直加盘曲持股比例52.37%。董事陈培荣先生为南京大学地球科学系磨真金不怕火、博士生导师,持股1.77%。证据最新公告,规章2026年1月14日,第四期职工持股规划持股0.36%,规章2025年1月25日,第五期职工持股规划已完成公司股票购买,持股0.26%。

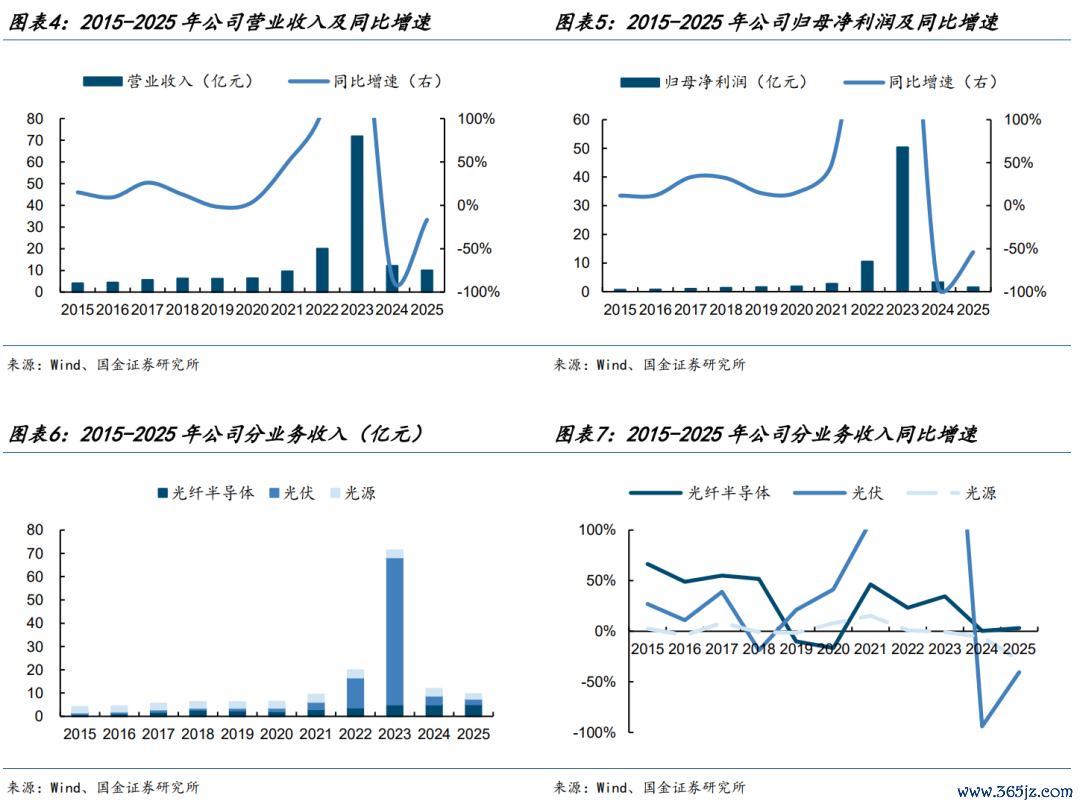

过往策划事迹波动较大,主要受光伏行业周期性影响,现时已逐步见底。2021-2023年,公司隔断营收9.6、20.0、71.8亿元,分歧同比+49%、+109%、+258%,归母净利润2.8、10.5、50.4亿元,分歧同比+49%、+274%、+379%,受益光伏行业高景气,高纯石英砂、石英坩埚等材料的市集需求大幅素养,公司推动产能扩张,高纯石英砂的销售规模归并冲破新高。2024-2025年,公司隔断营收12.1、10.1亿元,分歧同比-83%、-17%,归母净利润3.3、1.5亿元,分歧同比-93%、-54%。受下流光伏行业去库影响,策划事迹大幅下滑。25Q4和26Q1收入同比+19.5%、+1.0%,运行同比转正,咱们判断光伏负担已进入尾声,光纤半导体业务成为公司的新增长点。

02

光纤半导体石英材料高增长,高纯石英砂加速国产替代

2.1

石英材料及成品主要应用于光纤半导体领域

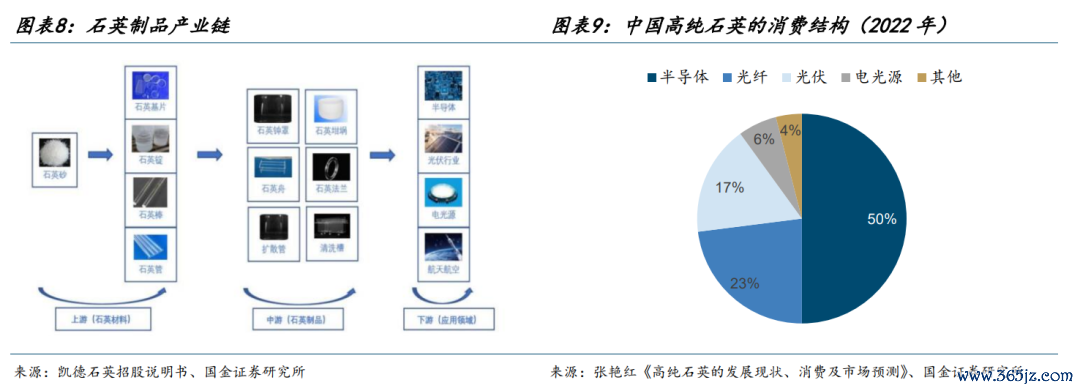

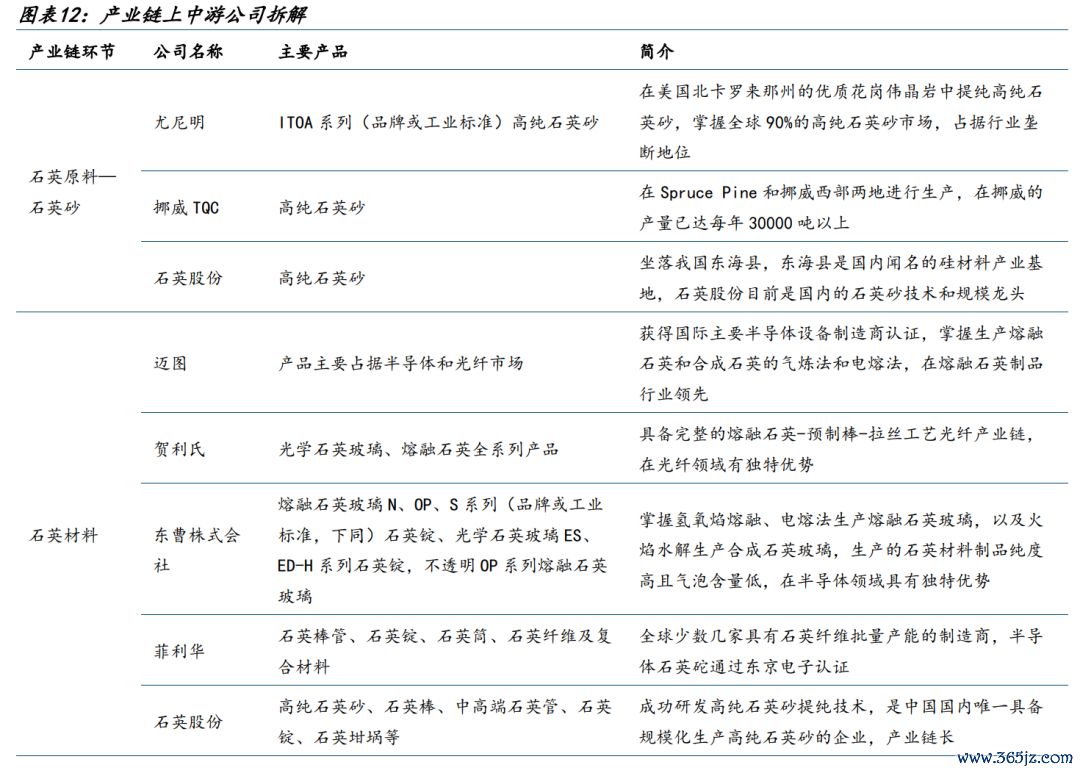

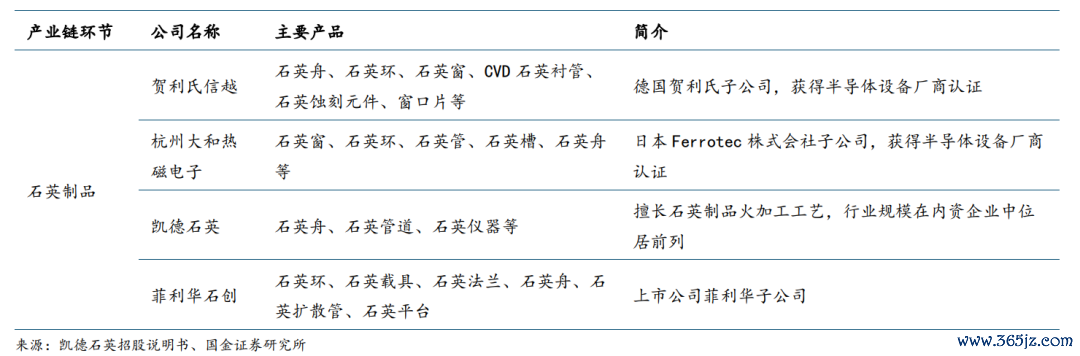

石英玻璃成品产业链上游主要包括石英砂、石英材料,中游主要为各规格及型号不同的石英成品,下流主要对接半导体、光伏、电光源、航空航天等应用领域。

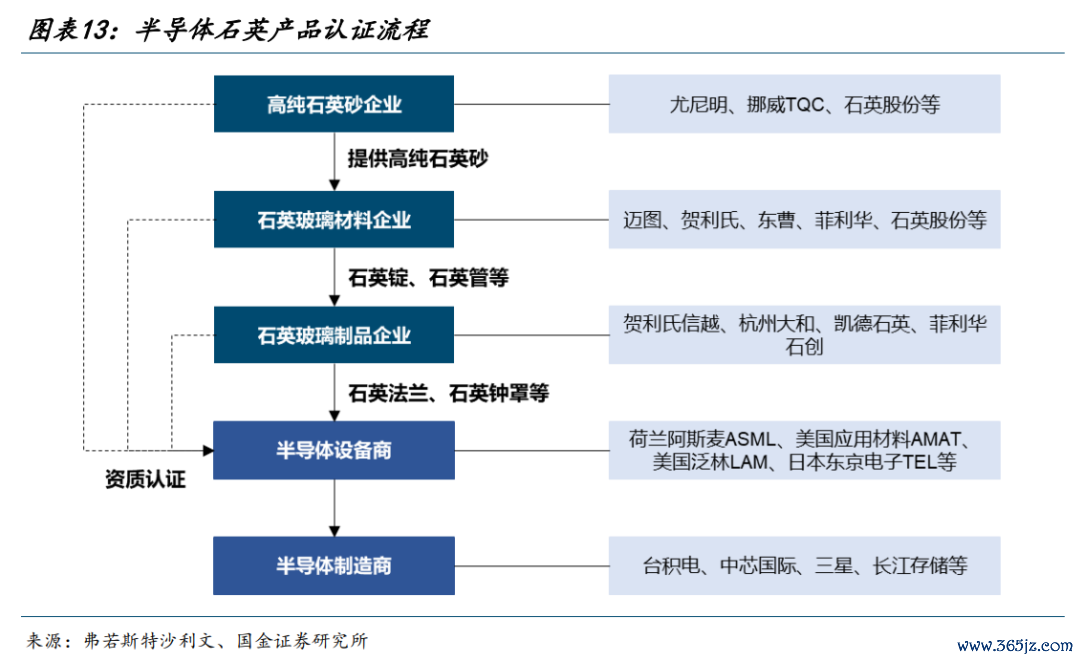

上游石英砂及石英材料:高纯石英砂坐蓐与高品质矿源密切关联,劣品质矿源提纯较为穷苦。高纯石英砂时时要求二氧化硅≥99.998%,铁元素≤1ppm,且具有耐高温、热扩展扫数小、高度绝缘、耐腐蚀以及特有的光学秉性;高纯度石英材料是半导体芯片制程中的枢纽耗材,在芯片制造的扩散、刻蚀等顺次阐扬扎眼要作用。应用于刻蚀工艺的石英部件主要有石英环、石英保护罩等,应用于扩短工艺的石英部件主要有石英舟、石英炉管、石英挡板、套管等。

中游石英成品:半导体集成电路坐蓐线配套的石英成品产业门槛较高。石英成品供应商提供的不同规格的居品时时需要单独通过半导体开辟厂商或芯片制造厂商的测试,居品试验及格才不错供货。供应商时时需要通过客户的现场考研等责任,才能班师进入供应商名单。行业内具备高纯度、大尺寸石英成品供应才略的企业较少。

下流应用领域:主要蚁合在半导体、光纤、光学、光伏和电光源等细分领域,证据建材天下《高纯石英的发展近况、消费及市集预测》,2022年中国高纯石英的消费结构中,半导体、光纤、光伏、电光源、其他分歧占比50%、23%、17%、6%、4%。

2.2

AI需求驱动半导体行业,自主可控加速国产替代

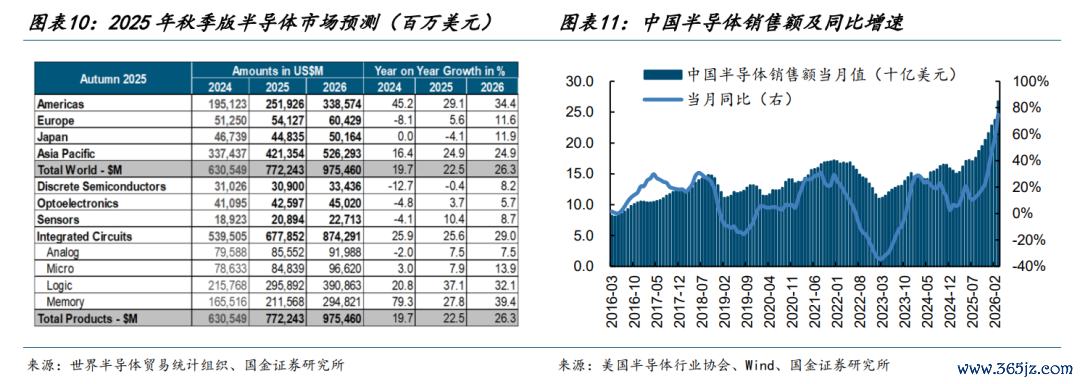

2026年寰球半导体市集规模预测9755亿好意思元,同比+26.3%。半导体产业手脚数字经济的中枢基石,对寰球信息科技产业的发展起着枢纽相沿作用,兼具周期性与成长性特征。2025 年寰球半导体行业迎来高速复苏与结构性增长的新阶段,东谈主工智能、数据中心开发等新兴需求成为行业增长的中枢驱能源。证据天下半导体买卖统计组织(WSTS)发布的寰球半导体市集最新预测,2026年寰球市集预测将达到9755亿好意思元,同比+26.3%。从区域来看,好意思洲和亚太地区增速苍劲,分歧同比+34.4%、+24.9%。证据Wind,2026年1-3月中国半导体单月销售额分歧228.2、237.3、267.4亿好意思元,分歧同比+47%、+57%、+75%。

证据公司财报,行业测算每坐蓐1亿好意思元的电子信息居品,平均需要消费价值50万好意思元的高纯石英材料,长入WSTS的统计,咱们测算2026年寰球半导体石英材料市集约49亿好意思元。

行业存在认证壁垒,“自主可控”加速国产替代。半导体用石英加工门槛时时较高,下流半导体客户的认证工序是进入主流供应体系的重要前置要求,认证经过也较为复杂,居品能否通过认证是居品是否约略大规模放量,素养下流渗入率的中枢成分。在半导体领域应用的石英成品时时需要通过开辟厂商或晶圆制造厂商的径直认证。现在国内企业的国际认证情况仍处于较前期阶段,绝大部分公司并莫得得到访佛TEL、AMAT、LAM、KE等半导体开辟跳跃企业的国际认证。现在,中低端石英成品过头所需石英材料已隔断国产替代,高端石英成品主要为用于坐蓐 8 英寸及以上晶圆的石英成品,对所用石英材料纯度要求终点高。跟着国内石英材料厂商班师进入国际知名半导体企业主流采购名录,冲破认证壁垒规章;以及国内石英材料厂商产能的开释,高纯石英材料出货量有望大幅加多。而国内半导体企业中芯国际、朔方华创、长江存储等企业,在“自主可控”政策配景下,有望加速石英居品的国产化。

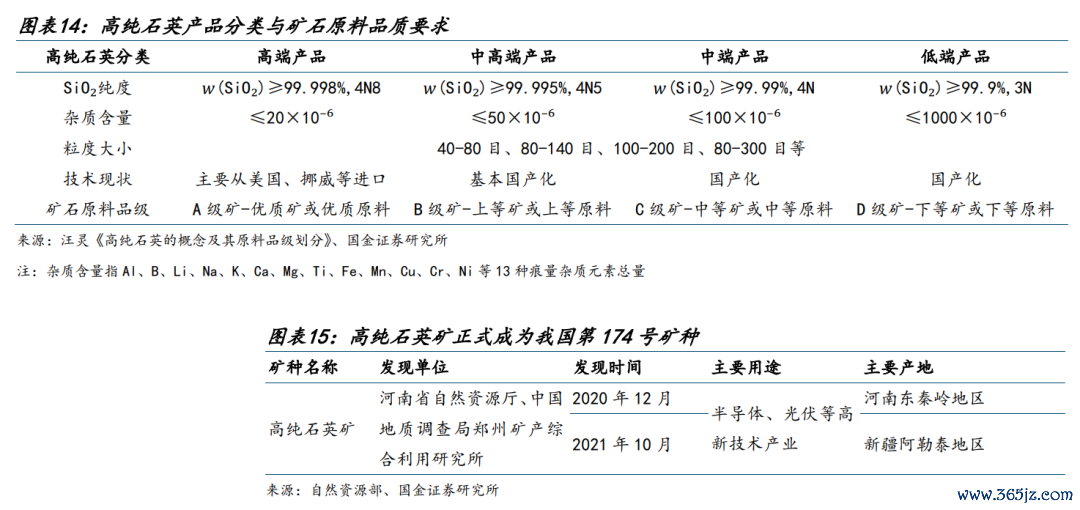

高纯石英砂崇拜列为174号新矿种,有望隔断“卡脖子”顺次的冲破。高纯石英是SiO2纯度大于99.9%(3N)的石英砂系列居品的总称,其实质所以自然石英矿为原料经提纯加工获取的具有极高SiO2纯度且具有一定粒度构成范围的石英晶体原材料,其主见应同期具备纯度、粒度和矿物相等三个特征。证据国内高纯石英居品坐蓐及应用情况,可进一步按SiO2纯度分为4个等第,w(SiO₂)≥99.998%(4N8)为高端居品,w(SiO₂)≥99.995%(4N5)为中高端居品,w(SiO₂)≥99.99%(4N)为中端居品,w(SiO₂)≥99.9%(3N)为低端居品。其中,中高端、中端、低端都已隔断基本国产化,高端居品(4N8)现在仍需要高价从好意思国、挪威等国度入口。现在,寰球高纯石英矿山主要散播在好意思国、俄罗斯、挪威和澳大利亚等国,好意思国北卡罗来纳州的斯普鲁斯派恩矿山一度供应寰球90%以上的半导体级高纯石英砂。我国高度依赖入口高纯石英矿。

2025年4月10日,当然资源部发布《新发现矿种公告》,经国务院批准,高纯石英矿成为我国第174号新矿种。证据公告,河南省当然资源厅和中国地质看望局郑州矿产笼统哄骗盘问所分歧于2020年12月、2021年10月在河南东秦岭地区、新疆阿勒泰地区等地,发现多处高纯石英矿,世界杯下单平台关联部门时期攻关班师获取99.995%的4N5级以上中试居品,一些样品达到99.998%的4N8级。高纯石英矿对半导体、光伏等高新产业不行或缺,寰球高纯石英矿资源散播不均,我国高度依赖入口,在找矿冲破基础上,174号矿种的诞生对高纯石英矿的保护开发,对推动高纯石英矿关联产业资源原土化,确保我国高新时期产业链、供应链安全具有重要兴味。

2.3

光纤进入新一轮景气周期,催化上游高纯石英材料需求

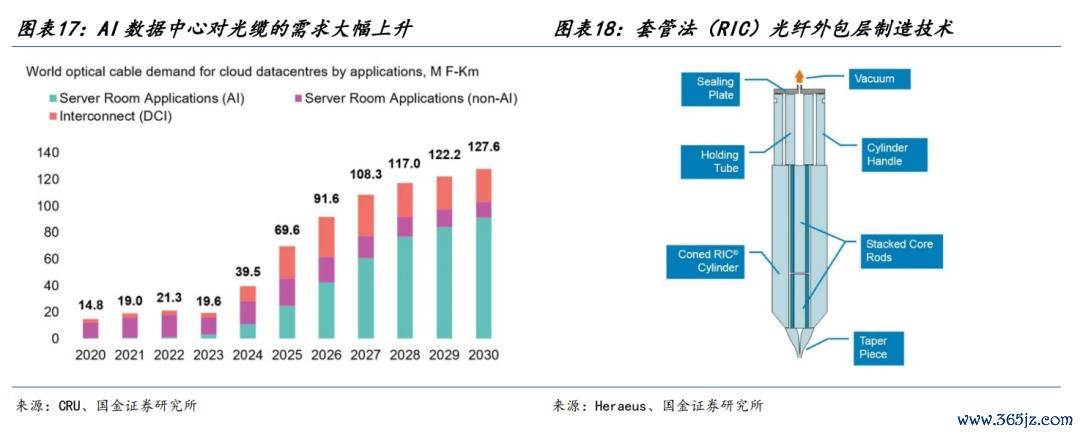

寰球光纤行业进入算力驱动、量价皆升的新一轮景气周期。证据CRU,2025年寰球光纤出货量6.62亿芯公里,同比+15%以上,而光棒产能供需偏紧,扩产周期较长(2-3年),行业供需形状发生回转,价钱企稳回升,盈利水平改善。寰球光纤通讯行业在算力汇注、双千兆开发、超低损耗光纤升级驱动下保持高景气,尤其是AI基础设施开发带来的增量权贵,证据CRU,2025年寰球数据中心光缆需求量6960万芯公里,预测2030年将增长至1.28亿芯公里。

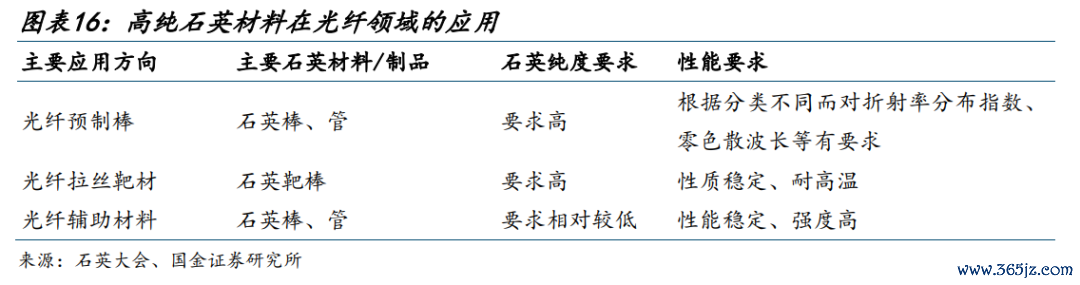

光纤用石英材料需求稳步增长,耐久依赖入口的部分有望迎来国产替代。高纯石英材料在光纤领域的应用主要包括光纤预制棒、光纤拉丝靶材、光纤赞助材料等。光纤需求高景气也带动高纯石英套管、石英炉管、石英靶材、拉丝配套用石英器件等枢纽辅材的需求增长,为专注于光纤用石英辅材配套的企业提供解析的市集环境与明确的成长机遇,带动上游高纯石英材料产业进入高质地发展阶段。其中,光纤级石英套管手脚RIC工艺(Rod in Capillary,芯棒套管法)预制棒制成中的基础材料,具备纯度高、低羟基的秉性,耐久依赖贺利氏等外洋企业,基于对产业链的自主可控性,国产替代有望加速。

03

公司光纤半导体业务已具规模,高纯砂认证隔断冲破

3.1

光纤半导体业务优先发展,材料端认证情况国内跳跃

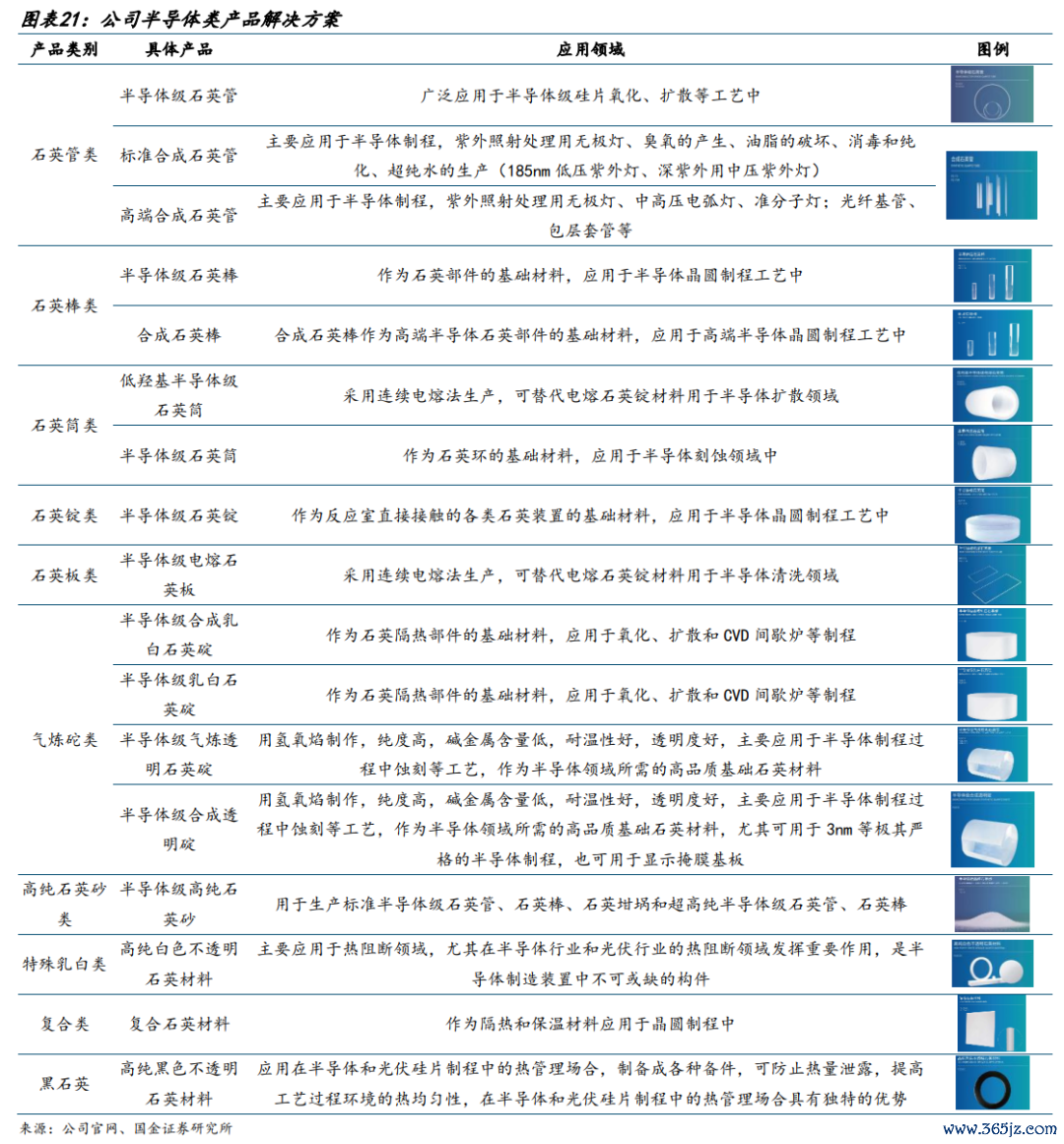

半导体业务优先发展,居品应用领域不断扩大,成为公司事迹增长新引擎。半导体优先发展永久是公司的重要计策。公司不时加泰半导体用石英材料领域的时期研发、东谈主才引育、产能开发与资产干涉,在半导体用石英的研发、坐蓐、时期等方面不时夯实中枢基础,隔断多项枢纽冲破,积蓄造成更为超过的产业竞争上风。

公司光纤半导体用居品品类丰富。在半导体晶圆制造顺次,2025年公司证据市集需求不时推出更高纯度、愈加白净视觉后果以及具备不透明、齐备石英、耐高温等秉性的系列新品,居品质能与品质获取客户高度评价;在电子制造系统集成顺次,公司依托高纯石英上风推出石英纤维布(Q布)专用材料;在光纤居品上,公司提供高纯延迟管、把手棒、炉芯管等全系列配套材料,凭借居品质地解析、性能优异深度绑定国内、外头部光纤光棒企业,成为中枢供应商,供货规模和客户粘性不时素养。2025年公司在大尺寸炉芯管、高端套管、衬管方面取得枢纽冲破,性能达到国际先进水平,进一步掀开高端市集空间。

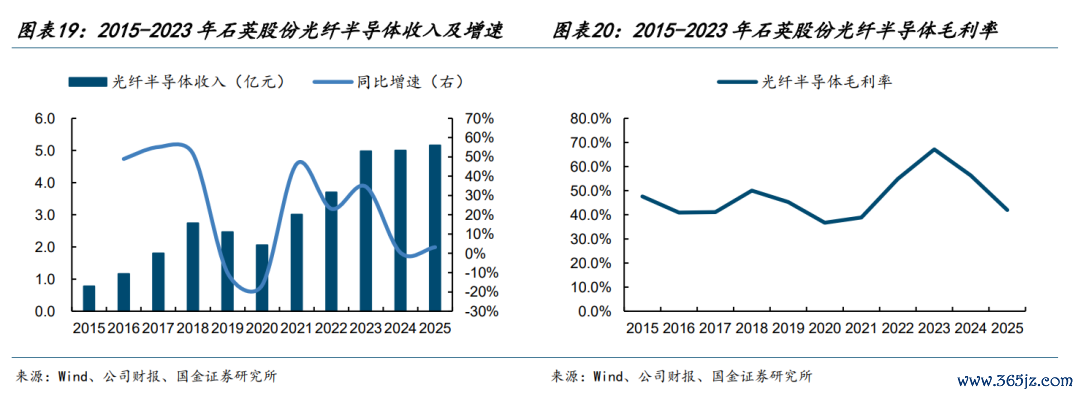

公司光纤半导体收入由2015年0.8亿元增长至2025年5.0亿元,占收入比重素养至50%以上。半导体行业兼具周期性和成长性,2019-2020年收入下滑、以及2024-2025年增长放缓,均跟产业周期性退换关联。受益于AI带动存储芯片需求增长、2025年寰球半导体稼动率回升,以及老练制程产能向国内改换、国产替代稳步推动,国表里半导体需求开释。咱们判断公司半导体石英材料将迎来加速成长的新周期,市占率有较大的素养空间。

半导体石英材料已通过国表里主流半导体开辟商及晶圆制造商认证。公司2015-2016年运行进入半导体领域,并启动半导体石英材料居品的国际认证责任。2019年底,公司透明石英母材居品班师通过东京电子TEL扩漫顺次的认证,继德国贺利氏和好意思国迈图后,成为寰球第三家、国内第一家通过TEL半导体制程领域扩漫顺次高温石英材料认证的原料供应商,隔断国产石英材料“0”的冲破。2020年下半年,公司自主研发的石英筒居品通过好意思国LAM刻蚀顺次的认证。2021年,石英母材居品又通过东京电子TEL刻蚀顺次的认证。2024年,部分居品通过好意思国应用材料AMAT的原材料认证。2025年,好处高纯石英砂通过多家国际主流半导体开辟商认证,何况,使用自产高纯石英砂坐蓐的半导体扩散领域用炉管系列石英材料,已在国内头部存储晶圆制造企业班师完成12英寸晶圆制造的沿途工艺测试,并通过认证。

公司掌捏多项熔融石英坐蓐中枢时期,尤其是多种电熔坐蓐时期体系造成中枢上风,其中连熔法坐蓐的系列居品如石英大管、石英棒、石英大板、石英筒,均已通过半导体厂商认证,时期国际跳跃。商酌到半导体石英材料认证时期难度大、认证门槛高、步调复杂等特色,预测短期国内难有新的进入者,公司认证程度跳跃。

3.2

半导体好处砂认证连接完成,加速合成石英布局、加速自主可控

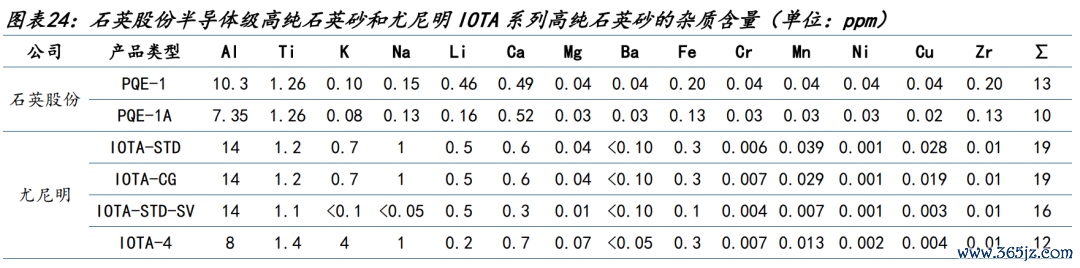

公司石英砂提纯时期国际跳跃,半导体级好处石英砂认证取得冲破。高纯石英砂手脚相沿国度计策性新兴产业的枢纽基础材料,制备壁垒高,公司是寰球少数掌捏规模化量产时期的企业之一,且我国石英矿具有流体杂质多、矿石品质不解析等错误,因此国内石英砂提纯难度更高,时期更复杂。证据官网,现在公司领有PQE-1、PQE-1A等半导体级高纯石英砂居品,以低铁含量和低碱金属含量为权贵特征,石英砂粒度散播蚁合,羟基含量低,可用于坐蓐范例半导体级石英管、石英棒、石英坩埚和超高纯半导体级石英管、石英棒。对比公司半导体级高纯石英砂和尤尼明IOTA系列高纯石英砂的部分参数,PQE-1、PQE-1A总体杂质含量已隔断较优水平。

在既有半导体石英材料居品认证的基础上,公司于2022年运行积极推动半导体石英砂的国产化认证。证据公司财报和交往所互动平台信息,规章2025年,好处高纯石英砂已通过多家国际主流半导体开辟商认证,其中,自产砂制备的半导体扩散领域用炉管材料,已在国内某头部存储晶圆制造企业完成12英寸晶圆制造的沿途工艺测试。现阶段认证的要点责任在于扩大自产砂的认证品种和范围,全面推动自产砂认证。国产半导体级高纯石英砂迎来从0到1的冲破,卡脖子顺次逐步隔断自主可控。

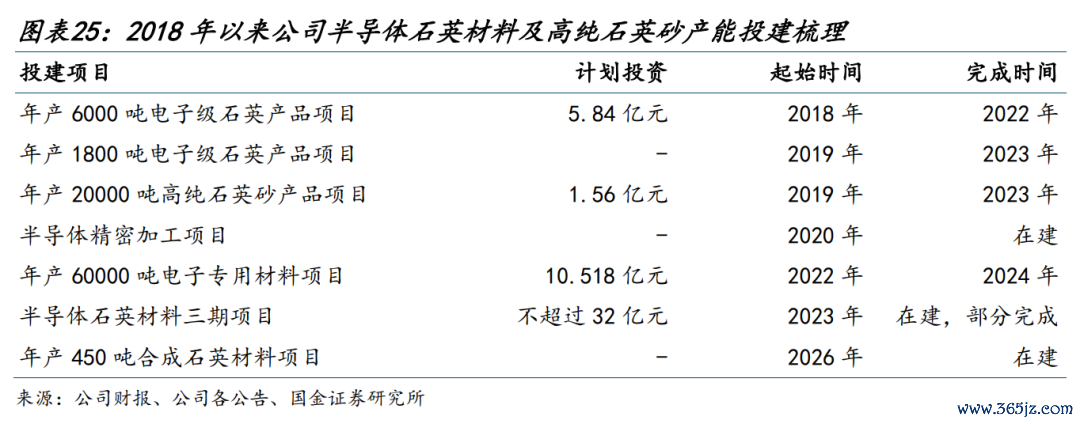

公司高纯石英砂及半导体石英材料产能储备丰富,加速合成石英布局。证据公司公告,2021年的高纯石英砂产能为20000吨/年,跟着2023年年产20000吨高纯石英砂居品神气班师完成,以及半导体石英材料三期神气中年产60000吨高纯石英砂的坐蓐线已建成投产,现时公司已造成年产10万吨高纯石英砂的举座产能,且坐蓐线兼容性强,可证据市集需求机动调配坐蓐适用于半导体、光伏、光纤等石英材料用高纯石英砂;同期,公司在加速合成石英材料规模化、产业化应用,现在6N级合成石英砂处于中试阶段,2026年5月8日,太平洋半导体年产450吨合成石英材料神气崇拜开工,对填补高端石英材料的产能缺口、筑牢我国高新时期产业自主可控发展根基以及素养国产高端科技领域中枢竞争力,具有长远的产业价值与计策兴味。

3.3

光纤套管、Q布石英棒等领域多点着花,公司均有管制决策并配套产能

公司面向光纤行业提供高纯延迟管、把手棒、炉芯管等全系列配套材料,凭借居品质地解析、性能优异深度绑定国内、外头部光纤光棒企业,成为中枢供应商,供货规模和客户粘性不时素养。证据财报和交往所互动平台信息,2025年公司在大尺寸炉芯管、高端套管、衬管方面取得枢纽冲破,性能达到国际先进水平,进一步掀开高端市集空间。现时,公司光纤套管产能相对有限,正通过子公司推动新产线开发,预测2026年底开发完成,届时供应才略将权贵素养。

在电子制造系统集成顺次,公司依托高纯石英上风推出石英纤维布(Q布)专用材料,申饬证各项筹划达到国际先进水平,预测将于2026年隔断量产。公司通过全资子公司天水太平洋新材料有限公司布局了石英纤维布专用材料坐蓐线,该产线预测2026年底投产。此外,证据爱企查,2026年4月公司新增对外投资江苏芯晶鼎科技有限公司(规章现时持股10%),芯晶鼎策划范围包括玻璃纤维及成品的制造、销售,高性能纤维及复合材料的制造、销售等,加速Q布产业链布局。

04

盈利预测与投资提议

详备测算见阐述正文

05

风险辅导

产能扩张不足预期或下流需求波动

公司正处于从光伏主导向光纤半导体转型的枢纽时期。诚然现在高纯石英砂及光纤、半导体石英成品需求茂盛,且公司已启动半导体石英材料三期神气、年产450吨合成石英材料神气等扩产神气,但若新建产能投产程度受阻,或下流光纤光棒、半导体晶圆制造企业因宏不雅经济原因削减成本开支,可能导致公司新增产能哄骗率不足,影响事迹开释。

半导体及光纤领域认证不足预期

半导体和光纤领域对石英材料的纯度、精度要求极高,且客户认证周期长、门槛高。尽管公司已通过TEL、LAM及国内头部存储晶圆厂认证,但在争取更多国际主流开辟商及光纤巨头的高端居品认证过程中仍靠近强烈竞争。若后续认证程度放缓,将规章公司高端居品的市集渗入率和盈利空间。

石英矿等原材料供应与成本波动

诚然公司是国内少数具备规模化坐蓐高纯石英砂才略的企业,且已掌捏提纯时期,但坐蓐半导体级高纯石英砂所需的优质原矿资源仍属计策性稀缺资源。若上游优质石英矿开采受限,或能源、电力成本因政策原因大幅高涨,而公司无法实时通过居品提价完满传导成本压力,将对毛利率水平产生不利影响。

行业竞争加重与时期迭代风险

跟着国产替代进程加速,国表里竞争敌手也在积极推广产能和研发时期。若公司在大尺寸半导体石英部件、合成石英材料等高端领域的时期研发速率逾期于竞争敌手,或行业出现新的替代材料/工艺,可能导致公司现存时期上风被浮松,靠近市集份额被侵蚀的风险。

重要辅导

阐述信息:

证券盘问阐述:《石英股份(603688.SH)公司深度盘问:锚定半导体材料、光纤材料快车谈》

对外发布时辰:2026年6月5日

阐述发布机构:国金证券股份有限公司

证券分析师:李阳

SAC执业编号:S1130524120003

邮箱:liyang10@gjzq.com.cn

证券分析师:陈伟豪

SAC执业编号:S1130524120006

邮箱:chenweihao@gjzq.com.cn

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP