世界杯全球运动用品供应平台 IRR回升,期债价钱强于现券-申万期货国债周报20260607

(开头:宏不雅与商品)

米兰体育(MilanSports)官网+

摘录

1、阛阓讲究:

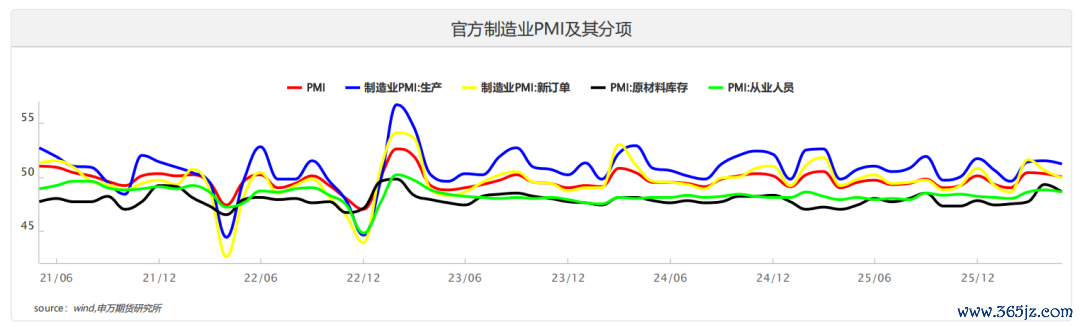

本周国债期货价钱涨跌不一,信用利差收窄,央行公开阛阓操作所有净回笼9827亿元,其中买断式逆回购到期净回笼3000亿元,但不时示意全额得志了一级往复商需求,Shibor短端品种大王人下行,1个月期下行0.1BP报1.385%,创2020年5月以来新低,流动性较为迷漫。好意思伊谈判契约传言搅拌阛阓,好意思国5月ISM制造业PMI上升1.3个百分点至54,邻接五个月膨胀并创四年新高,ISM服务业PMI升至三个月高点54.5,高于预期,新任主席偏向收紧缩表想路,好意思债利率督察高位,阛阓高度温暖好意思联储货币计策的异日旅途,对国内长端国债期货有所扰动。国内5月制造业PMI为50.0%,环比下降0.3个百分点,非制造业商务活动指数回升0.7个百分点至50.1%重回膨胀区间,轮廓PMI产出指数达50.5%,环比培植0.4个百分点,企业分娩策画活动举座保捏膨胀。

2、行情分析

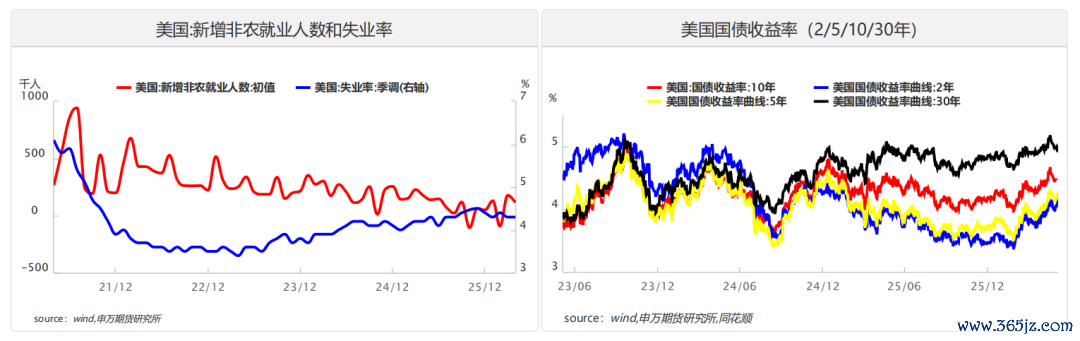

(1)国外经济:好意思国5月ADP私营服务数据录得新增16.3万东说念主,大幅高于11万的阛阓预期;5月非农数据大幅超预期,新增服务17.2万东说念主,近乎翻倍8.5万的阛阓预期,休闲率踏真的4.3%低位,时薪同比督察3.4%的持重水平,重复前期数据上修,劳能源阛阓复苏势头强盛。

(2)国内经济:5月制造业PMI为50.0%,环比下降0.3个百分点,处于盛衰分界临界点,非制造业商务活动指数回升0.7个百分点至50.1%重回膨胀区间;RatingDog制造业 PMI 为51.8%,较前值 52.2%回落 0.4 个百分点,但仍邻接多月处于膨胀区间。该数据虽小幅走弱,但高于阛阓预期的 51.4%,显现以中小民营企业和出口导向型企业为主的制造业活动仍保捏和善膨胀韧性。总体经济开动保捏韧性、举座处于膨胀区间。

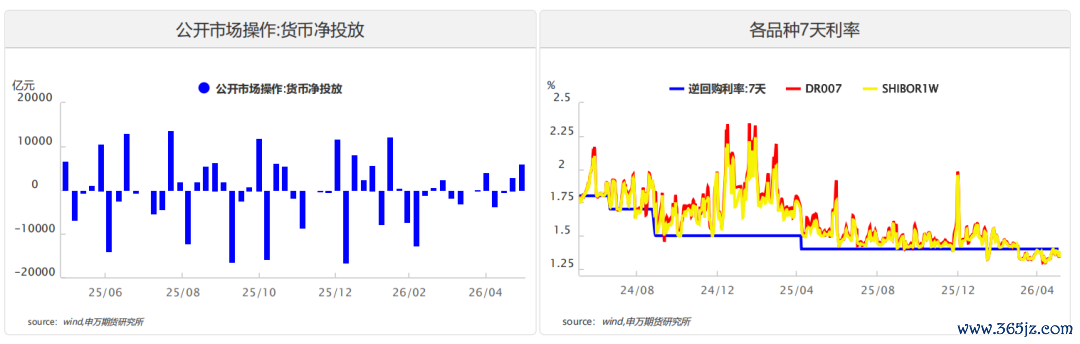

(3)国内资金面:本周央行公开阛阓操作净回笼为主,不时示意全额得志了一级往复商需求,Shibor短端品种大王人下行,1个月期下行0.1BP报1.385%,创2020年5月以来新低。总体阛阓流动性较为充裕,资金本钱处于低位。

(4)基差结构:债券净融资额督察泛泛,从各机构捏仓来看,本周T合约价钱上升,机构净多捏仓涨跌不一,全阛阓日均成交量减少,捏仓量增多。

3、总结预测与策略契机

测度国债期货延续颠簸花样,短强长弱分化特征昭着,2年、5年期合约依托流动性与竖立支捏推崇相宝石重,30年期合约受供给、风险偏好回升影响偏弱开动,重心温暖政府债刊行节拍、央行流动性操作、经济金融数据及地产计策落地情况。

4、风险教唆:计策效力不足阛阓预期;国外概略情加大。

+

敷陈正文

一、阛阓讲究

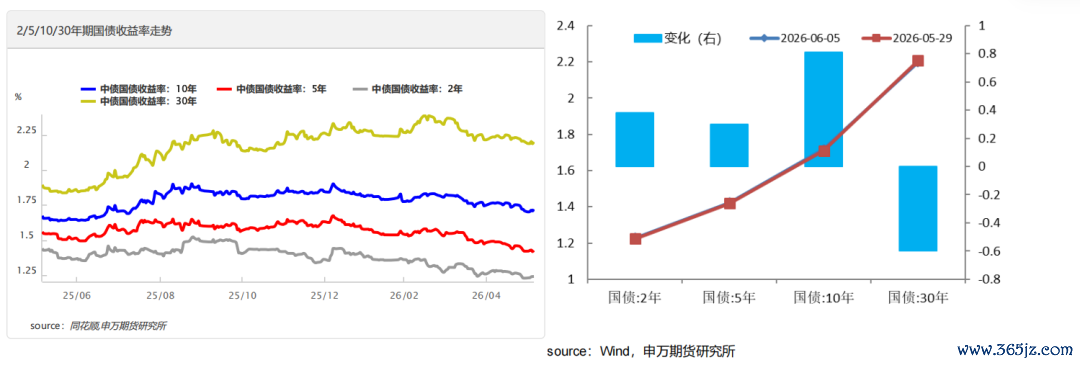

1、 国债期货价钱涨跌不一。其中TS2609合约价钱下落0.02%,TF2609合约价钱上升0%,T2609合约价钱上升0.05%,TL2609合约价钱上升0.04%。对应的2年期国债收益率上行0.38bp,5年期国债收益率上行0.3bp,10年期国债收益率上行0.81bp,30年期国债收益率下行0.6bp。

本周央行公开阛阓操作所有净回笼9827亿元,其中买断式逆回购到期净回笼3000亿元,但不时示意全额得志了一级往复商需求,Shibor短端品种大王人下行,1个月期下行0.1BP报1.385%,创2020年5月以来新低,流动性较为迷漫。好意思伊谈判契约传言搅拌阛阓,好意思国5月ISM制造业PMI上升1.3个百分点至54,邻接五个月膨胀并创四年新高,ISM服务业PMI升至三个月高点54.5,高于预期,新任主席偏向收紧缩表想路,好意思债利率督察高位,阛阓高度温暖好意思联储货币计策的异日旅途,对国内长端国债期货有所扰动。国内5月制造业PMI为50.0%,环比下降0.3个百分点,非制造业商务活动指数回升0.7个百分点至50.1%重回膨胀区间,轮廓PMI产出指数达50.5%,环比培植0.4个百分点,企业分娩策画活动举座保捏膨胀。

2、公司债信用利差开阔收窄。2年期AAA高品级公司债信用利差收窄3.1bp至31.04bp,2年期AA劣品级公司债信用利差收窄4.1bp至40.12bp。国开与国债税收利差收窄。10年期国开债与国债收益率差收窄0.88bp至5.04bp。

二、行情分析

1、好意思国服务保捏韧性,好意思债利率上行

6月4日公布的5月ADP私营服务数据录得新增16.3万东说念主,大幅高于11万的阛阓预期,且前值上修至12.9万,私营企业招聘意愿捏续回暖,为服务阛阓强势推崇提供前置佐证;同日公布的5月ISM服务业PMI为53.8,高于52.5的预期,邻接五个月处于膨胀区间,手脚好意思国GDP核心扶助的服务业稳步回暖,基本遗弃经济阑珊风险。6月5日重磅5月非农数据大幅超预期,新增服务17.2万东说念主,近乎翻倍8.5万的阛阓预期,休闲率踏真的4.3%低位,时薪同比督察3.4%的持重水平,重复前期数据上修,劳能源阛阓复苏势头强盛。6月6日发布的6月密歇根销耗者信心初值升至68.6,优于65.5的预期,短期通胀预期回落至3.0%,住户销耗信心开导,同期缓解薪资通胀螺旋的担忧。

举座来看,本周服务、服务业、销耗数据全线向好,经济基本面塌实,通胀压力旯旮缓和。本轮系列强势数据透彻消退2026年好意思联储降息预期,强化高利率延续花样、小幅抬升加息概率,鼓励好意思债收益率举座核心上移,短端收益率涨幅更为越过,债市举座呈现熊平走势。

2、经济景气指数分化

2026年5月制造业PMI为50.0%,环比下降0.3个百分点,处于盛衰分界临界点,其中分娩指数51.2%督察膨胀态势,新订单指数49.9%落入平缓区间,国内阛阓需求开导有所放缓。行业层面,高时间制造业、装备制造业PMI辞别录得52.9%和52.1%,环比辞别上升0.7个、0.3个百分点,高时间制造业已邻接16个月处于膨胀区间,新动能引颈支捏作用突显;销耗品行业、高耗能行业PMI辞别为49.7%、47.1%,景气水平昭着走弱。价钱方面,制造业主要原材料购进价钱指数60.5%、出厂价钱指数51.9%,虽环比均回落3.2个百分点,但邻接5个月处于膨胀区间,工业品价钱仍有上行压力。非制造业商务活动指数回升0.7个百分点至50.1%重回膨胀区间,服务业景气回暖,世界杯下单平台建筑业商务活动指数升至48.8%,行业异日预期有所开导。轮廓PMI产出指数达50.5%,环比培植0.4个百分点,印证国内企业分娩策画活动举座保捏膨胀。

5 月RatingDog制造业 PMI 为51.8%,较前值 52.2%回落 0.4 个百分点,但仍邻接多月处于膨胀区间。该数据虽小幅走弱,但高于阛阓预期的 51.4%,显现以中小民营企业和出口导向型企业为主的制造业活动仍保捏和善膨胀韧性。

总体上,5月信济开动保捏韧性、举座处于膨胀区间,但内需偏弱、中小企及传统行业景气不足,仍需加大稳内需、纾困中小微企业力度。

3、月初资金面保捏宽松

本周,央行公开阛阓操作货币投放2262亿元,货币回笼9089亿元,净回笼6827亿元。同期买断式逆回购到期净回笼3000亿元,但不时示意全额得志了一级往复商需求,Shibor短端品种大王人下行,1个月期下行0.1BP报1.385%,创2020年5月以来新低。总体阛阓流动性较为充裕,资金本钱处于低位。

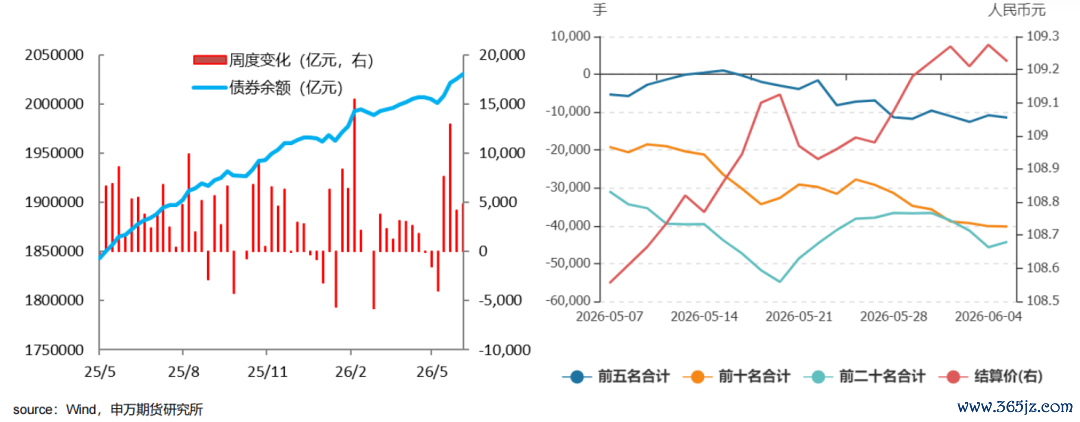

4、债券净融资督察泛泛,机构净多捏仓涨跌不一

竣事2026年6月5日,债券阛阓余额为203.05万亿元,当周债券余额增多4839亿元,略高于近1年周度增多平均值,债券净融资额处于泛泛水平。

从各机构捏仓来看,本周T合约价钱上升,机构净多捏仓涨跌不一。其中前五名多单捏仓增多9580手,空单捏仓增多9289手,净多捏仓增多291手,前六至前十名多单捏仓增多3074手,空单捏仓增多8816手,净多捏仓减少5742手,前十一至前二十名多单捏仓增多3030手,空单捏仓增多5089手,净多捏仓减少2059手, 全阛阓日均成交量减少,捏仓量增多。

三、总结预测与策略契机

1、国债期货价钱走势分析

本周国债期货价钱涨跌不一,央行公开阛阓操作所有净回笼9827亿元,其中买断式逆回购到期净回笼3000亿元,但不时示意全额得志了一级往复商需求,Shibor短端品种大王人下行,1个月期下行0.1BP报1.385%,创2020年5月以来新低,流动性较为迷漫。好意思伊谈判契约传言搅拌阛阓,好意思国5月ISM制造业PMI上升1.3个百分点至54,邻接五个月膨胀并创四年新高,ISM服务业PMI升至三个月高点54.5,高于预期,新任主席偏向收紧缩表想路,好意思债利率督察高位,阛阓高度温暖好意思联储货币计策的异日旅途,对国内长端国债期货有所扰动。国内5月制造业PMI为50.0%,环比下降0.3个百分点,非制造业商务活动指数回升0.7个百分点至50.1%重回膨胀区间,轮廓PMI产出指数达50.5%,环比培植0.4个百分点,企业分娩策画活动举座保捏膨胀。

预测后市,债市利多支捏仍存但力度旯旮走弱。货币计策延续端正宽松基调,流动性举座保捏充裕,降准降息预期虽有所延后但收紧概率极低;国内经济复苏动能偏弱,地产蜿蜒尚未竣事,重复国外地缘概略情趣捏续,利率债竖立需求酿成底部支捏。不外本月压制成分进一步突显,政府债刊行岑岭延续,长端供给压力依旧偏大;稳增长、地产关联计策捏续落地,宽信用预期有所升温,股市分流资金重复外资套保往复扰动,期现博弈加重。同期中外利差督察高位倒挂,长端利率低位下行空间有限。

轮廓判断,国债期货延续颠簸花样,短强长弱分化特征昭着,2年、5年期合约依托流动性与竖立支捏推崇相宝石重,30年期合约受供给、风险偏好回升影响偏弱开动。操作上短端可逢蜿蜒区间偏多,长端切忌追高、以严慎波段为主,重心温暖政府债刊行节拍、央行流动性操作、经济金融数据及地产计策落地情况。

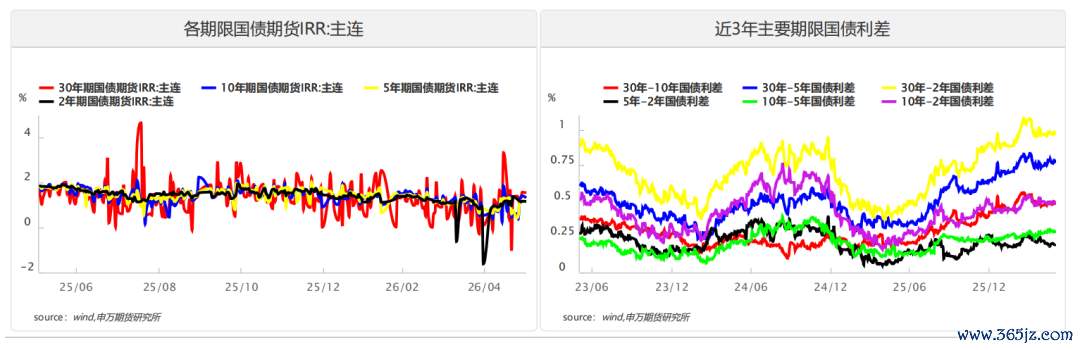

2、主力合约IRR变化

本周国债期货价钱和各主力合约对应的IRR开阔上行,期货价钱强于现货,但总体处于计策利率隔邻,期现套利契机不昭着。

3、跨期价差变化

国债期货的交割月份一般是3、6、9、12四个季月。国债期货的跨期价差等于指的主力合约与它下一个季月的国债期货合约价钱之差。现时06合约也曾插足交割月,主力合约也曾移仓至09合约,但12合约流动性一般,提出暂时不雅望。

4、跨品种利差变化

本周短端2年期利率上行,30年期利率下行,瑕瑜端利差有所收窄。

四、 风险教唆

1、计策效力不足阛阓预期。

2、国外不利影响加深。

申银万国期货有限公司

分析师:唐广华

从业经历号:F3010997

往复扣问号:Z0011162

关连电话:021-50586292

连络所长处:薛鹤翔

从业经历号:F03115081

往复扣问号:Z0022482

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新金钱宏不雅最好分析师,历任大型券商首席策略分析师、大型券商金钱贬责部连络总监、驰名金钱贬责机构连络院院长,屡次荣获“新金钱”、“水晶球”等证券业荣誉奖项。在《经济连络》、《经济学季刊》、《统计连络》等驰名学术期刊发表多篇论文。上海财经大学专科硕士特聘导师。

汪洋(执业编号:F0306430)

申万期货连络所长处助理,金融学博士,CFA、FRM,上期所优秀宏不雅分析师,期货日报最好宏不雅策略分析师,中共上海市金融责任委员会上海金融东说念主才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货连络所国债高档分析师,金融学硕士。主要连络标的:宏不雅经济中的财政货币计策、物价以及国债期货基本面与投资策略。

贾婷婷(执业编号:F3056905)

申万期货连络所股指分析师,浙江大学贬责学学士和香港理工大学贬责学硕士,CFA。主要连络标的为股指期货和期权。

陈梦赟(执业编号:F03147376)

申万期货连络所宏不雅分析师,上海财经大学经济学硕士,主要连络标的为国内宏不雅经济。

+

声明

本公司具有中国证监会核准的期货往复扣问业务经历

(核准文号 证监许可[2011]1284号)

连络局限性和风险教唆

敷陈中依据和论断存在边界局限性,对异日预测存在不足预期,以及宏不雅环

境和产业链影响成分存在概略情趣变化等风险。

分析师声明

作居品有期货往复扣问执业经历,保证敷陈所收受的数据均来自合规渠说念,分析逻辑基于作家的干事雄厚,本敷陈廓清准确地反应了作家的连络不雅点,神勇零丁、客不雅和自制,论断不受任何第三方的授意或影响,作家及利益关联方不曾因也将不会因本敷陈中的具体推选办法或不雅点而平直或转折赢得任何形貌的不当利益。

免责声明

本敷陈的信息均开头于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完竣性、时效性或可靠性不作任何保证,也不保证所包含的信息和提出不会发生任何变更。阛阓有风险,投资需严慎。咱们神勇敷陈现实的客不雅、自制,但文中的不雅点、论断和提出仅供参考,敷陈中的信息或办法并不组成所述品种的商业出价,投资者据此作念出的任何投资方案与本公司无关。

本敷陈所涵括的信息仅供接头研讨,投资者应合理正当使用本敷陈所提供的信息、提出,不得用于未经允许的其他任何用途。如因投资者将本敷陈所提供的信息、提出用于违法指标,所产生的一切经济、法律背负均与本公司无关。

本敷陈的版权归本公司通盘。本公司对本敷陈保留一切职权,未经本公司书面许可,任何机构和个东说念主不得以任何形貌翻版、复制和发布。如援用、刊发,需注明出处为申银万国期货,且不得对本敷陈进行有悖答应的援用、删省和修改。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP